Grundfähigkeitsversicherung mit vereinfachten Gesundheitsfragen

Neben der Berufsunfähigkeitsversicherung gibt es noch einige weitere Absicherungsmöglichkeiten, die jedoch einen anderen Betrachtungswinkel haben.

Während die Berufsunfähigkeitsversicherung ihre berufliche Tätigkeit und den daraus resultierenden Einkommensverlust ausgleichen kann, ist die Grundfähigkeitsversicherung wie der Name schon sagt – auf ihre Fähigkeiten ausgerichtet. Bsp.: Sehen, Hören, Denken, Gebrauch der Hände/Arme, Gehen, Stehen, Bücken, Treppen steigen … usw.

Ist eine dieser Fähigkeiten im Sinne der Bedingungen beeinträchtigt, erhalten sie eine vorher vereinbarte monatliche Rente. Die Leistungsprüfung ist oftmals einfacher als in der Berufsunfähigkeitsversicherung.

Bsp.: Stehen – die versicherte Person ist nicht fähig, 10 Minuten lang zu stehen, ohne sich abzustützen.

Keine seitenlangen ärztlichen Stellungnahmen mit prozentualer Auflistung wie viel sie ihre aktuelle Tätigkeit noch ausüben können. Natürlich können dadurch auch Konstellationen auftreten, in dem sie ihren aktuellen Beruf nicht mehr ausüben können aber noch keine Leistung aus der Grundfähigkeitsversicherung erhalten.

Die Grundfähigkeitsversicherung ist insbesondere für handwerklich tätige Berufe geeignet oder für Personen, die aufgrund gewisser Vorerkrankungen eine Berufsunfähigkeitsversicherung nicht bekommen können. Hier kann eine Absicherung im Bereich der Grundfähigkeitsversicherung eine mögliche Alternative sein.

Bei Fragen oder ob die folgenden Grundfähigkeitsversicherungen mit vereinfachten Gesundheitsfragen für dich eine sinnvolle Alternative sind oder doch eher eine reguläre Antragstellung für dich in Frage kommt, prüfen wir gerne gemeinsam mit dir.

Schreib uns einfach eine Email an: info@martin-overrath.de oder ruf uns an:

03944 – 99 99 00 0 für Blankenburg / 0531 – 20 97 85 81 für Braunschweig.

1. Allianz Körperschutzpolice für Mediziner

Grundfähigkeitsversicherung im Tarif Körperschutzpolice Aktionszeitraum befristet bis zum 31.12.2020

- 3 Gesundheitsfragen

- Angehörig im Verband der Heilberufe (VdH)

- Max. Eintrittsalter: 50 Jahre

- Abfrage von Größe und Gewicht

- Zielgruppe: Ärzte der Human- und Veterinärmedizin (inkl. Zahnärzte), Apotheker sowie Studenten der Fachrichtungen Human-, Zahn-,Veterinärmedizin und Pharmazie.

- Versicherbare GF-Rente:

- Risikogruppe A: bis 1.250€ mtl. garantierte GF- Rente

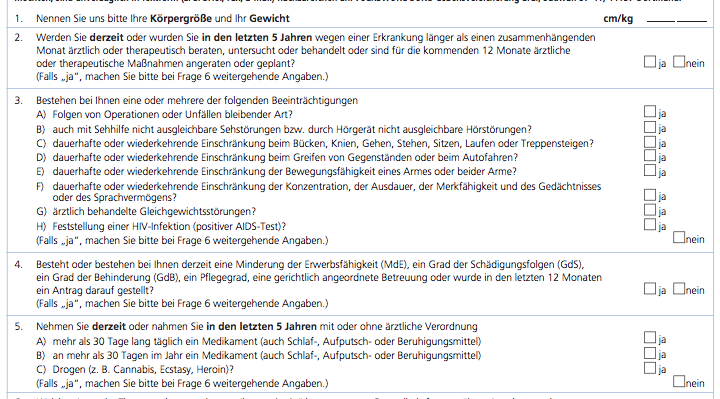

Die Gesundheitsfragen:

2. Allianz Körperschutzpolice Verbandsgeschäft (bAV) als Einzelvertrag

Grundfähigkeitsversicherung Sonderaktion ist befristet bis zum 31.12.2020

- Gilt für alle Mitarbeiter aus folgenden Branchen:

- Handwerk, Industrie,

- Medizin/ Heilberufe,

- Anwälte/ Steuerberater/ Wirtschaftsprüfer

- Landwirtschaft

- Verkaufsberufe

- Firmen >50 Mitarbeiter

- Max. Eintrittsalter: 50 Jahre

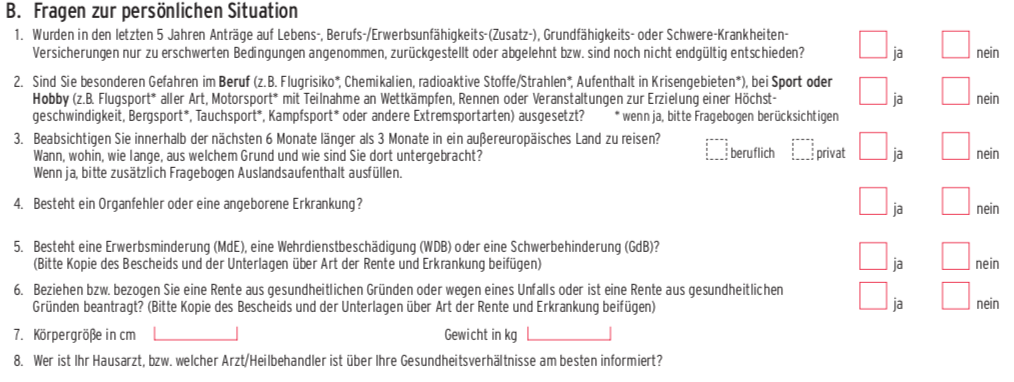

Die Gesundheitsfragen:

3. Allianz Körperschutzpolice

für Mitglieder im Bund der Anwälte, Steuerberater und Wirtschaftsprüfer

- Rechtsanwälte, Notare, Steuerberater, Wirtschaftsprüfer, Unternehmensberater, Patentanwälte, Rechtsreferendare.

- Risikogruppe A 1.250,- EUR

- maximales Eintrittsalter 50 Jahre

Die Gesundheitsfragen:

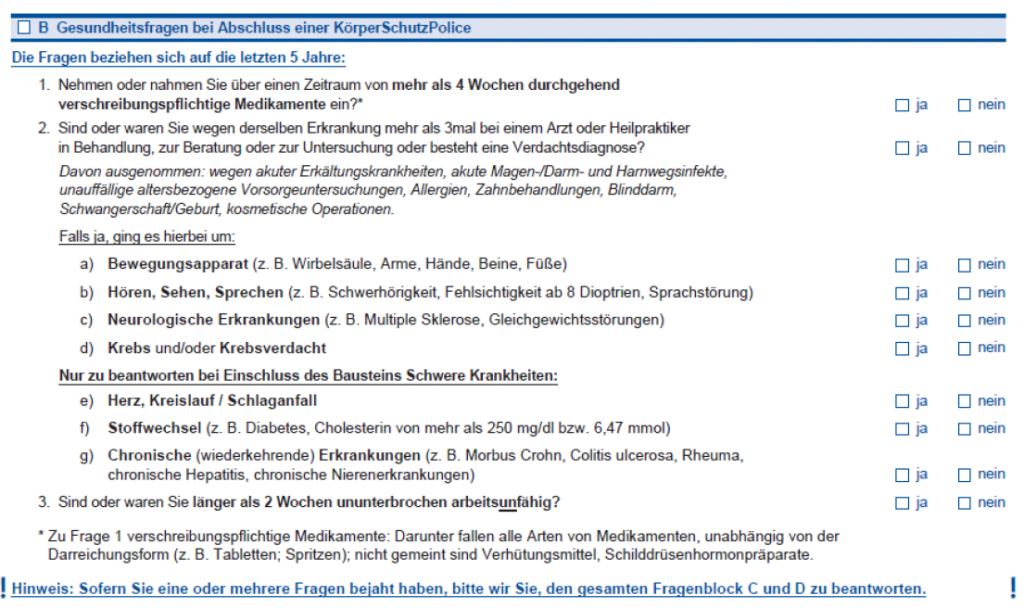

4. Allianz Körperschutzpolice

Für Grundfähigkeitsrenten bis 1.500 € – Exklusiv bei Team Overrath! Verlängert bis 30.09.2020

- bis zu einer KSP-Rente in Höhe von 1.500 Euro monatlich

- Abfragezeitraum von 10 auf 5 Jahre reduziert

- keine Abfrage nach psychischen Erkrankungen

Die Gesundheitsfragen:

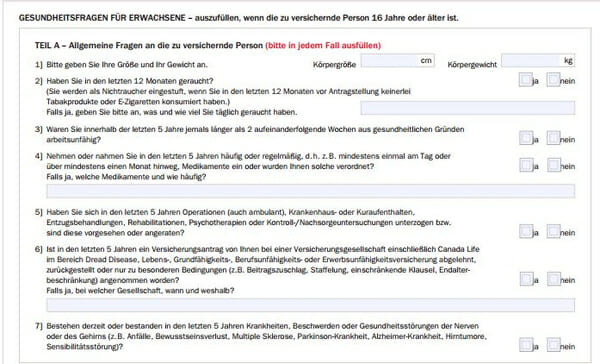

5. Canada Life Premium

- klare und leicht verständliche Leistungsfalldefinition

- Abdeckung der laufenden Kosten durch eine monatliche Rente bei Verlust von grundlegenden Fähigkeiten oder dem Erreichen der Pflegestufe 1 in der gesetzlichen Pflegeversicherung

- Leistung unabhängig von weiterer/späterer Berufstätigkeit

- bis 1.000 Euro mit vereinfachten Gesundheitsfragen (eine Ja-Antwort ist nicht automatisch eine Ablehnung, ganz normal beantworten)

Die Gesundheitsfragen:

6. Die Dortmunder – Die 12-15

- klare und leicht verständliche Leistungsfalldefinition

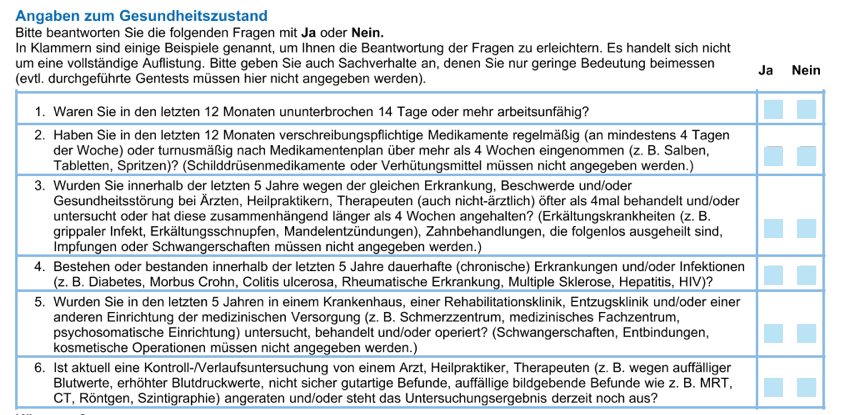

- vereinfachte Gesundheitsprüfung der letzten 5 Jahre, mit einer weiteren Einschränkung ob diese Beschwerden/Behandlungen 30 Tage ununterbrochen angedauert haben oder aktuell noch andauern

- Abfrage von Größe und Gewicht. Bis zu einem BMI von 30 normale Annahme

Die Gesundheitsfragen:

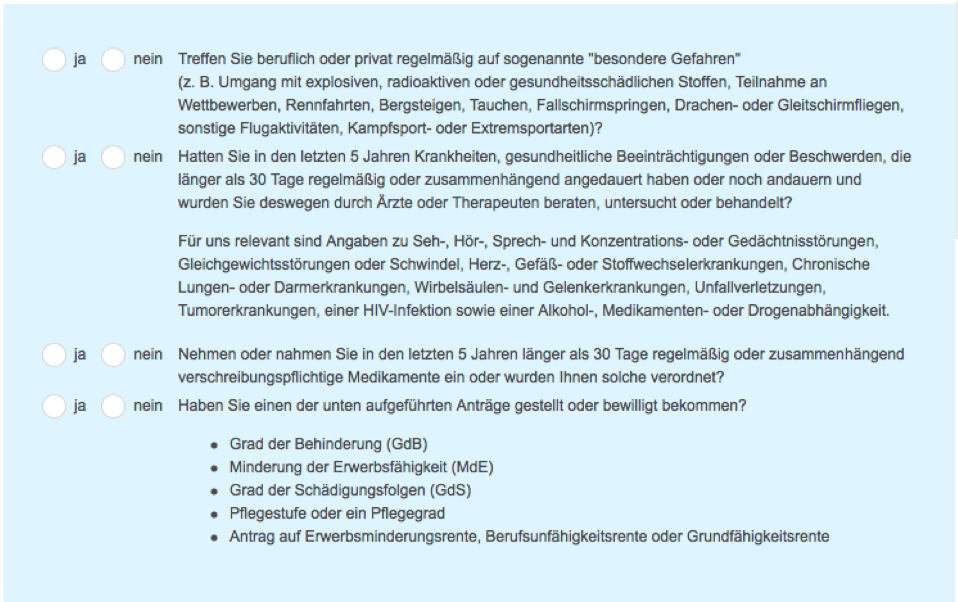

7. Volkswohl Bund – Existenz

Da „Die Dortmunder“ eine Tochtergesellschaft der Volkswohl Bund ist, bietet die Muttergesellschaft einen ähnlichen Tarif „Existenz“ an.

- klare und leicht verständliche Leistungsfalldefinition

- vereinfachte Gesundheitsprüfung der letzten 5 Jahre, mit einer Einschränkung. Es wird geprüft ob Beschwerden/Behandlungen 30 Tage fortwährend vorhanden waren oder weiterhin bestehen.

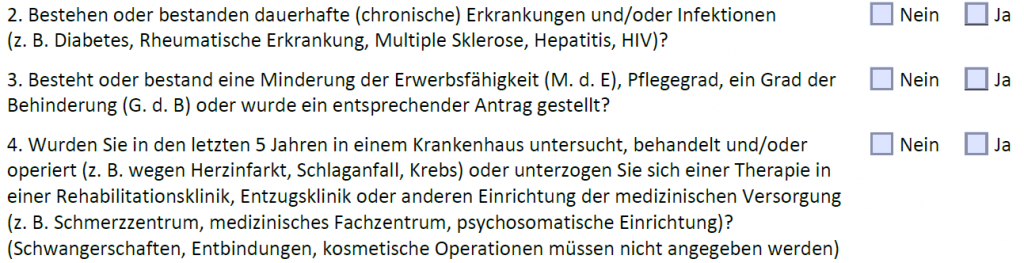

- ACHTUNG: hier wird unter Frage 3. auch nach wiederkehrenden Behandlungen für gewisse Erkrankungen nachgefragt. Dadurch fällt der Passus „30 Tage ununterbrochen“ weg. Sobald sie wegen einer Erkrankung unter Frage 3 zweimal in Behandlung waren, müssen sie diese angeben.

- Abfrage von Größe und Gewicht. Bis zu einem BMI von 30 normale Annahme

Die Gesundheitsfragen:

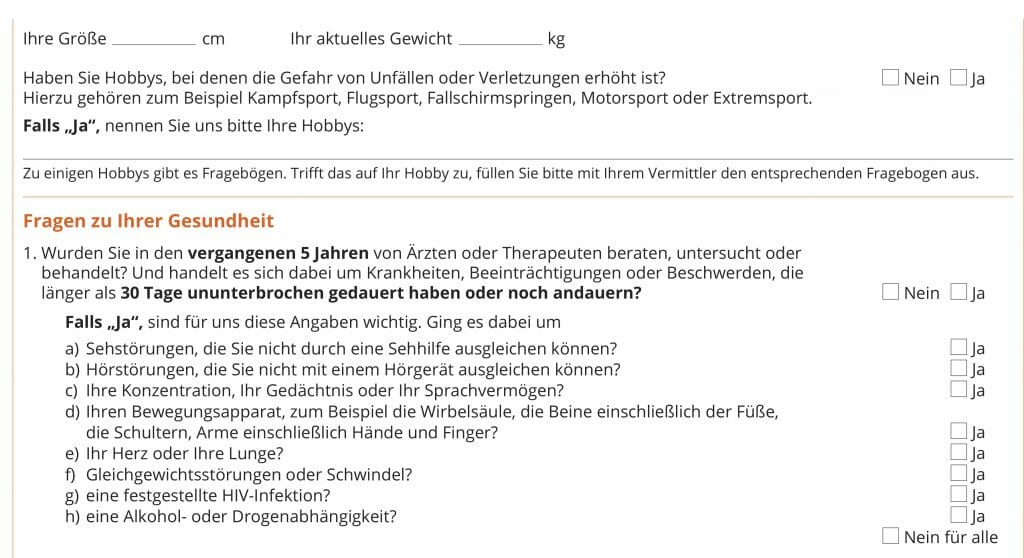

8. Swiss Life – Vitalschutz

Der Tarif der Swiss Life „Vitalsschutz“ ist insbesondere für Personen geeignet, welche aufgrund einer psychischen Erkrankung/Behandlung keine anderweitige Absicherung bekommen können. Die Swiss Life klammert diese Erkrankungen/Behandlungen bei den Gesundheitsfragen aus.

- Absicherung bis zu einer Rente von 2.000€/mtl. möglich

- Abfragezeitraum der letzten 5 Jahre

Die Gesundheitsfragen:

9. Nürnberger Versicherung – Ernstfallschutz

Der Tarif der Nürnberger ist aktuell mit einem Prognosezeitraum von lediglich 6 Monaten einer der umfangreichsten Tarife auf dem Markt der Grundfähigkeiten. Bis zu einer Rente von maximal 1.500€ monatlich ist eine vereinfachte Gesundheitsprüfung möglich.

Die Gesundheitsfragen:

10. Nürnberger Grundfähigkeitsversicherung Sonderaktion

GFV-Aktion mit vereinfachter GP (kann mit SBU-Aktion kombiniert werden)

Hinweis bei Kombination aus Berufsunfähigkeitsversicherung und Grundfähigkeitsversicherung: Die beiden Renten dürfen zusammen 2.500 € nicht übersteigen

Befristet bis 31.12.2020

Gültige Tarife:

- NGF2910DP

- Inklusiv einer NÜRNBERGER Ernstfallschutz-Zusatzversicherung (NESZ) bis 10.000 €

Kein Einschluss der Zusatzbausteine

- „Volle Erwerbsminderung infolge psychischer Erkrankungen“,

- „LKW-/Busfahrer (Fahrlizenzverlust Klasse C oder D)“ und

- „Tätigkeitsverbot nach Infektionsschutzgesetz“.

Wie viel kann versichert werden?

- Max. 600 € mtl. GFV-Rente

Abfrage von Größe und Gewicht

Die Gesundheitsfragen:

11. Stuttgarter Grundschutz+

- klare und leicht verständliche Leistungsfalldefinition

- vereinfachte Gesundheitsprüfung der letzten 5 Jahre

- Eingrenzung auf die Bereiche

- Herz/Kreislauf

- Atmungsorgane

- Verdauungsorgane

- Bewegungsapparat

- Sinnesorgane

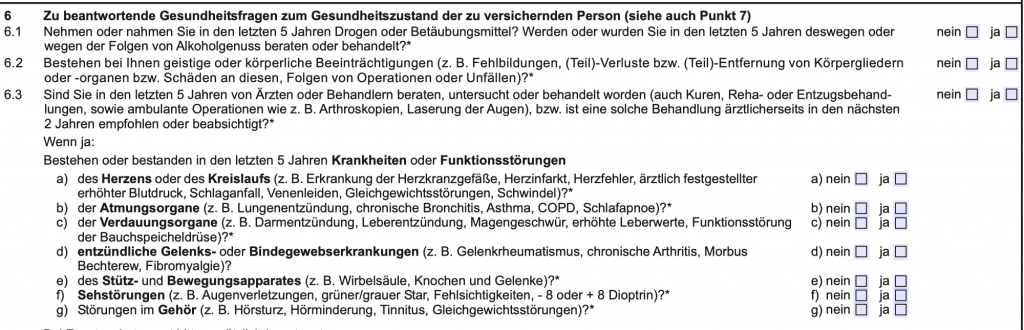

Die Gesundheitsfragen:

12. Die Bayerische Existenzplan

- klare und leicht verständliche Leistungsfalldefinition

- vereinfachte Gesundheitsprüfung der letzten 5 Jahre mit einer weiteren Einschränkung ob diese Beschwerden/Behandlungen 30 Tage ununterbrochen angedauert haben oder aktuell noch andauern

- eine Absicherung ist bis zu einer monatlichen Rente in Höhe von 2.500€ möglich

Die Gesundheitsfragen: