Immer mehr Banken schließen nicht aus, Negativzinsen für Vermögen über 100.000€ einzuführen. Sie haben keine 100.000€ und wähnen sich in Sicherheit? Weit gefehlt! Statt Minuszinsen gibt es für Sie höhere Gebühren.

Nach dem die EZB den Leitzins letzten Monat auf 0,00% Zinsen gesenkt hat, bedeutet dies für Banken noch weniger Einnahmen auf Girokonten, Sparbücher und Tagesgeld.

Das hat zur Folge, dass Banken ihr Geschäftsmodell überarbeiten müssen. Für Vermögen über 100.000€ führen immer mehr Banken einen Strafzins oder eine Strafgebühr ein.

Nun besitzt – leider – nicht jeder von uns 100.000€ auf dem Sparbuch, Girokonto oder Tagesgeld. Damit Banken auch diese Sparer “schröpfen” können, wird einfach die Kontoführungsgebühr angehoben, Überweisungen kosten mehr Geld und das Ausdrucken des Kontoauszuges wird auch in Rechnung gestellt. Papier kostet schließlich Geld.

Der Negativzins bzw. die Strafgebühr, ist bei vielen Banken längst da.

Beispiel:

Sie haben 5.000€ auf dem Girokonto liegen mit einem Sparplan von moderaten 25€ jeden Monat.

Kontoführungsgebühr: 36€ p.a.

Kontoauszüge: 6€ p.a.

Überweisungen: 1,2€ p.a.

Inflation: 0,3%

Nach einem Jahr bedeutet dies folgendes:

5.000€ + 25€* 12 Monate = 5.300€

Abzüglich der Gebühren bleiben auf dem Konto noch: 5.256,80€

Das entspricht einem Minus von 43,20€ bzw. -0,81% Zinsen

Nun haben wir aber auch noch eine sehr sehr moderate Inflation von 0,3% im Jahr. Bedeutet, Ihr Vermögen ist um weitere 15,90€ geschrumpft.

Am Ende steht folgender Betrag:

5.240,90€ statt 5.300,00€ –> !!!MINUS 1,1% Zinsen!!!

Ihr Sparbeitrag von mehr als 2 Monaten wurde soeben durch Gebühren und Inflation verzehrt.

Und nun?

Es spricht ja nichts gegen Gebühren, allerdings sollten diese

1. “human” sein und

2. sollte die Verzinsung zumindest für einen gewissen Kapitalerhalt sorgen.

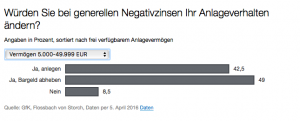

Laut einer Umfrage von Flossbach von Storch sagen 42,5% der Sparer, sie würden das Geld bei Negativzinsen/Strafgebühren anlegen.

Umfrage zum Verhalten mit Negativzinsen

Minuszinsen

Wo denn anlegen?

Für die meisten Menschen sind die ersten 5.000€ die eiserne Reserve, der Notgroschen. Ein Investment in eine Anlage die stark schwankt kommt also nicht in Frage.

Nun gibt es auf dem Markt nicht nur Aktien und Spekulationsgeschäfte, sondern auch Tagesgeld ähnliche Anlageformen.

Hier ein Beispiel:

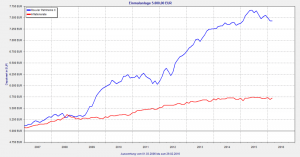

Der Rouvier Patrimoine investiert sein Geld zu 70% in Anleihen wie Unternehmenskredite und Staatsanleihen. Diese Anleihen müssen eine gewisse Bonität haben, Griechische Staatsanleihen fallen also schon mal raus.

Mit dem Rouvier Patrimoine wird man nicht reich, aber man konnte sein Kapital in der Vergangenheit nach Gebühren und Inflation erhalten und hätte eine Wertsteigerung gehabt. Denn seit 2007, hat der Fonds eine durchschnittliche Wertentwicklung von 4,03% gemacht und das bei freier Flexibilität – sprich Sie kommen jederzeit an Ihr Geld, es ist nicht festgeschrieben.

Dies bedeutet jetzt aber bitte nicht, dass Sie lieber Leser Ihr Geld nehmen und sofort zu 100% in den Rouvier Patrimoine investieren sollen. Vor einem Investment steht immer die persönliche Situation und die eigenen Wünsche und Ziele. Diese gilt es vorher zu definieren.

Ich wollte Ihnen an dieser Stelle nur aufzeigen, dass es andere Wege und Möglichkeiten gibt sein Geld anzulegen. Ich bin der Überzeugung niemand hat Geld zu verschenken. Jeder Euro wurde von Ihnen hart erarbeitet und mein Ziel ist es zu zeigen, wie Sie mehr aus Ihrem Geld machen können ohne dafür nicht kalkulierbare Risiken einzugehen.