Grundlagen

In Deutschland gilt bekanntlich für jeden Menschen eine Krankenversicherungspflicht. Für die meisten Bürger bedeutet das, dass sie Mitglied einer der vielen gesetzlichen Krankenversicherungen werden (müssen) und der Arbeitgeber jeden Monat einen Teil ihres Gehaltes dorthin abführt.

Es gibt aber auch bestimmte Personengruppen, die das Recht haben sich in einer privaten Krankenversicherung abzusichern. Dazu zählen in erster Linie:

– Selbstständige und Gewerbetreibende

– Angestellte, die über der Jahresarbeitsentgeltgrenze verdienen (2020 entspricht das

62.550€ jährl. Bruttoeinkommen / 5.212,50€ monatlich)

– Beamte (meistens)

– Studenten

Unterschied zur gesetzlichen Krankenversicherung

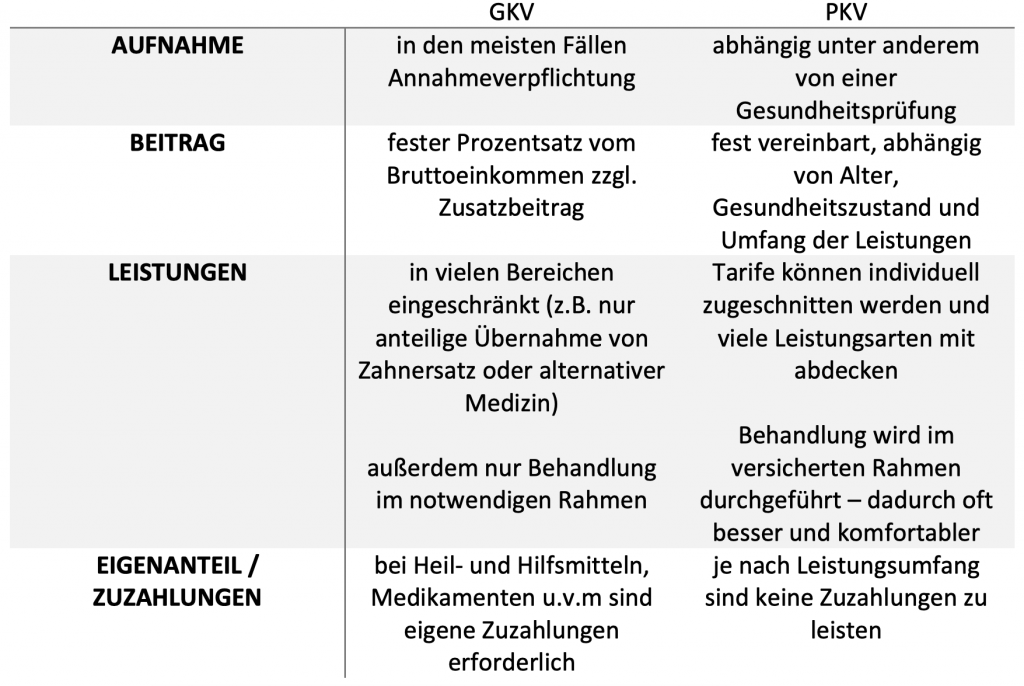

An dieser Stelle möchten wir die größten Unterschiede zwischen PKV (privater Krankenversicherung) und GKV (gesetzlicher Krankenversicherung) als kurzen Überblick darstellen.

Hinzu kommt, dass die PKV je nach Tarif auch höhere Summen zahlt als die GKV. Das bedeutet auf der einen Seite, dass du dir deine behandelnden Ärzte frei auswählen kannst, auch wenn es sich um Spezialisten auf ihrem Gebiet handelt die ein höheres Honorar verlangen, und auf der anderen Seite auch, dass du häufig bei der Terminvergabe und/oder Behandlung bevorzugt wirst.

Die gesetzliche Absicherung hat lediglich den Auftrag, „im notwendigen Rahmen“ für eine Heilbehandlung zu sorgen, während du in der privaten Vorsorge selbst entscheiden kannst, ob dir bestimmte Therapiemethoden wichtig sind, andere OP-Verfahren durchgeführt werden sollen oder du lieber in einem Einzelzimmer liegen möchtest, statt dir das Krankenzimmer mit 2 bis 4 anderen Menschen teilen zu müssen.

Da man immer wieder hört, dass die PKV sehr teuer sei, möchten wir dir hier außerdem ein Beispiel geben.

Unser Musterkunde ist 30 Jahre alt, kerngesund und verdient als Angestellter 6.000€ monatlich.

Die gesetzliche Krankenversicherung hat im Jahr 2020 einen Beitragssatz von 14,6% deines Einkommens, dazu kommt der Zusatzbeitrag. Diesen dürfen die Versicherer selbst festlegen, im Schnitt liegt er aktuell bei weiteren 1,1% vom Brutto. Die Hälfte der Kosten zahlt dein Arbeitgeber, dein Eigenanteil liegt also bei 7,85%.

Du zahlst in diesem Falle einen eigenen Beitrag von ca. 368€, da dein Einkommen nur bis zu einer bestimmen Höchstgrenze berücksichtigt wird. Eine private Krankenversicherung mit Basisleistungen (also analog zum Leistungsspektrum der GKV) kostet dich dagegen je nach Anbieter zwischen 200 und 300€ im Monat.

Fakt ist: werden keine Wahlleistungen vereinbart ist die private Krankenversicherung in vielen Fällen (insbesondere für junge Kunden) sogar günstiger als die GKV.

Diese Rechnung ist nur ein mögliches Szenario. Natürlich lässt sich nicht pauschal sagen, wie hoch der monatliche Beitrag in deinem persönlichen Falle ist. Dafür muss zuerst geprüft werden, welche Leistungen integriert werden sollen, welcher Anbieter zu dir passt und eine Gesundheitsprüfung durchgeführt werden.

Welche Leistungen können versichert werden?

In der PKV gibt es drei Leistungsbereiche: ambulante Versorgung, stationäre Versorgung und Zahnleistungen. Außerdem umfasst auch jede private Krankenversicherung die gesetzlich vorgeschriebenen Leistungen in allen Bereichen.

Im ambulanten Bereich kannst du vor allem entscheiden, ob zusätzlich Hilfsmittel wie Brillen oder Hörgeräte voll bezahlt werden sollen, welche Kosten für Fachärzte oder alternativen Mediziner (Heilpraktiker, Osteopathen, Chiropraktiker usw.) übernommen werden und ob du auch Ärzte besuchen darfst, die oberhalb der normalen Gebührenordnung abrechnen. Das sind beispielsweise Spezialisten, die über besondere Kenntnisse und Erfahrungen in ihrem Gebiet verfügen.

Zusätzlich ist es oft sinnvoll, ein Krankentagegeld zu vereinbaren. Dieses ersetzt dein Einkommen, wenn du eine längere Zeit nicht mehr arbeiten kannst. Näheres dazu steht auch in unserem Artikel zum Thema Krankentagegeld.

Der stationäre Bereich bietet dir die Möglichkeit, auch spezialisierte Privatkliniken aufzusuchen, die von der GKV nicht finanziert werden. Außerdem kannst du freie Arztwahl vereinbaren, d.h. dass du das Recht hast, vom erfahrensten vorhandenen Mediziner operiert oder behandelt zu werden. Dazu kommt, dass viele Krankenhäuser hauptsächlich Zimmer mit drei bis fünf Patientenbetten vorhalten. Insbesondere bei schweren Erkrankungen oder in unangenehmen Situationen ist es für viele Menschen schön, mehr Privatsphäre zu haben.

In der PKV ist es gang und gäbe, dass du ein Anrecht auf ein Einzel- oder Zweibettzimmer hast. Erwähnenswert ist auch, dass auf Privatstationen im Krankenhaus zumeist ein besserer Personalschlüssel herrscht, also die individuelle persönliche Betreuung besser ist, und einige zusätzliche Annehmlichkeiten gewährt werden.

Im Bereich Zahnleistungen kannst du auswählen, wie hoch dein Eigenanteil bei Zahnbehandlung oder Zahnersatz sein soll. In der GKV muss oftmals ein großer Teil der Kosten selbst gezahlt werden, außerdem raten die meisten Zahnärzte zu Materialien die regulär nicht bezuschusst werden. Grund dafür ist zum Beispiel die Haltbarkeit und Qualität von Zahnfüllungen oder auch schlichtweg das Aussehen.

Wissenswertes um die PKV herum

Hier noch ein paar abschließende Informationen zum Thema private Krankenversicherung. Die Aufnahme in die PKV ist mit einer Gesundheitsprüfung verbunden. Das ist dazu gedacht, das Risiko der Versicherer nicht unnötig auszuweiten, da das Kollektiv der Versicherten sonst mit höheren Beiträgen belastet werden müsste. Daraus ergibt sich auch, dass es sinnvoll ist, sich möglichst frühzeitig um eine Aufnahme in die PKV zu kümmern, solange du gesundheitlich noch nicht beeinträchtigt bist. Solltest du bereits Vorerkrankungen haben, empfiehlt sich eine anonyme Risikovoranfrage. Damit können wir von unterschiedlichen Gesellschaften ein Votum einholen, ob und zu welchen Konditionen sie dich annehmen können, ohne dass du dabei eine Verpflichtung oder ein Risiko eingehst.

Die PKV zahlt übrigens oftmals einen Teil deiner Beiträge am Jahresende zurück, wenn sie keine Rechnungen für dich übernehmen musste. Auf diese Weise lässt sich der Effektivbeitrag weiter reduzieren solange es dir gut geht.

Häufig lohnt es sich, einen Tarif mit sogenannten Altersrückstellungen auszuwählen. Das bedeutet, dass der Anbieter zu Anfang einen höheren Beitrag verlangt, dieser allerdings im Laufe der Jahre nicht mehr weiter ansteigt. Ob sich das in deinem Fall rechnet, können wir allerdings nur im persönlichen Gespräch herausfinden.

Es wird oft davon geredet, dass die PKV Nachteile im Rentenalter mit sich bringt, weil du sie dann weiterhin bezahlen musst. Beachte hier, dass du auch für eine GKV die Beiträge von deiner Rente aufbringen musst! Es gibt einen Zuschuss, der für beide Varianten gilt, jedoch immer auf die Hälfte des Gesamtbetrages begrenzt ist. Wie es sich konkret in bestimmten Tarifen verhält kann dir dein Berater genauer aufschlüsseln.

Insgesamt ist die Private Krankenversicherung ein großes Spielfeld mit vielen Möglichkeiten. Welche davon sinnvoll und wichtig sind, und welche nicht zu deiner persönlichen Situation passen, solltest du im persönlichen Gespräch mit einem Experten klären. Wenn du zu den berechtigten Personen gehörst lohnt es sich auf jeden Fall, sich näher mit dem Thema zu befassen. Schließlich geht es hier um deine Gesundheit und damit auch um deine Lebensqualität!

Du willst noch mehr über die Private Krankenversicherung wissen? Hier lang